弁護士 芳林 貴裕

奈良弁護士会

この記事の執筆者:弁護士 芳林 貴裕

奈良県出身。東大寺学園高校卒。京都大学法学部、同法科大学院を修了し、栃木県内の法律事務所にて企業法務案件等に携わった後、地元・奈良に戻る。事業承継や事業再生、廃業支援などの実務に幅広く従事している。

企業の経営者が個人保証を提供しているケースは多くありますが、万一、会社の経営が行き詰まった場合、経営者個人がすべての財産を失ってしまうのではないかという不安がつきまといます。

しかし、「経営者保証に関するガイドライン」(以下「GL」といいます。)を利用した債務整理では、一定の条件のもと、経営者(保証人)が一定の財産を手元に残すことが可能です。今回は、この「残せる資産(残存資産)」の範囲について解説します。

目次

基本的な考え方

経営者(保証人)は、GLを利用した場合、すべての財産を失うのではなく、一定の財産を残すことができます。また、経営者(保証人)は、破産する場合と比べて、多くの財産を残すことができる可能性があります。

経営者(保証人)の手元に残すことができる残存資産の範囲は、以下のような点を総合的に勘案して決定されるものとされています(GL7(3)③)。

- イ)保証人の保証履行能力や保証債務の従前の履行状況

- ロ)主たる債務が不履行に至った経緯等に対する経営者たる保証人の帰責性

- ハ)経営者たる保証人の経営資質、信頼性

- ニ)経営者たる保証人が主たる債務者の事業再生、事業清算に着手した時期等が事業の再生計画等に与える影響

- ホ)破産手続における自由財産の考え方や、民事執行法に定める標準的な世帯の必要生計費の考え方との整合性

自由財産

破産手続における自由財産(破産法第34条第3項及び第4項その他法令により破産財団に属しないとされる財産)は、残存資産に含まれます。通常は、経営者(保証人)が所持する現金・預金のうち99万円以下の部分がこれに該当します。

インセンティブ資産

経営者(保証人)は、GLを利用して早期に事業再生等に着手したことにより、主たる債務からの回収見込額が増加した場合、回収見込額を増額させたことに貢献したとして、その増加額の範囲内で資産を残すことが認められています。これを「インセンティブ資産」といいます。

GLにおける残存資産の範囲は、以下の①から④までを目安として勘案したうえで判断されます(GLQA7-14)。

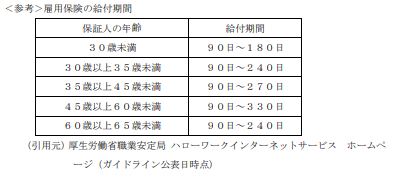

①一定期間の生計費に相当する現預金

「一定期間」については、雇用保険の給付期間の考え方等を参考にします。

「生計費」については、1月あたりの「標準的な世帯の必要生計費」として、民事執行法施行令で定める額(33万円)を参考にします。

「華美でない自宅」を残すことにより住居費が発生しない場合は、一般的な住居費相当額を生計費から控除する調整も考えられます。

上記を目安としつつ、保証人の経営資質・信頼性・帰責性等を勘案し、個別案件毎に増減を検討します。

②華美でない自宅

店舗兼住宅で資産の分離が困難な場合や、安定した事業継続のために必要な場合には、「華美でない自宅」を回収見込額の増加額を上限として残存資産に含めることも考えられます。

それ以外の場合でも、「華美でない自宅」については処分・換価の代わりに、公正な価額から担保権者等への優先弁済額を控除した金額の分割弁済を行うことも考えられます。弁済条件は、保証人の生活再建を妨げないように定めます。

③主たる債務者の実質的な事業継続に最低限必要な資産

本社や工場等が保証人の資産である場合、原則として法人へ譲渡し、保証債務の返済原資から除外します。

保証人が対価を得る場合は、その対価を返済原資に含めた上で残存資産の範囲を検討します。

④その他の資産

生命保険の解約返戻金、敷金、保証金、電話加入権、自家用車などについては、自由財産の考え方や個別事情を考慮し、回収見込額の増加額を上限に残存資産の範囲を判断します。

インセンティブ資産の上限

インセンティブ資産については、「主たる債務者の債務整理が再生型手続の場合には、破産手続等の清算型手続に至らなかったことによる対象債権者の回収見込額の増加額、又は主たる債務者の債務整理が清算型手続の場合には、当該手続に早期に着手したことによる、保有資産等の劣化防止に伴う回収見込額の増加額、について合理的に見積もりが可能な場合は当該回収見込額の増加額を上限とする」とされています(GL7(3)③)。

この「回収見込額の増加額」は、以下のようにして算出されます(GLQA7-16)。

主たる債務者が再生型手続の場合

- 主たる債務の弁済計画(案)に基づく回収見込額

- 現時点で破産手続を行った場合の回収見込額

差額(①-②)に加え、保証人の資産売却額の増加分も含めることが可能

第二会社方式の場合

- 承継会社からの回収見込額+清算会社からの回収見込額

- 現時点で破産手続を行った場合の回収見込額

差額(①-②)+資産売却額の増加分(合理的に見積可能な場合)

清算型手続の場合

- 現時点での清算による回収見込額の合計

- 清算手続が遅延した場合の将来時点(最大3年程度を想定)の回収見込額の合計

差額(①-②)+資産売却額の増加分

保証債務のみ整理する場合はGLの利用時期に注意

GLを利用して会社(主たる債務者)の債務整理とは別に、経営者(保証人)だけが債務整理を行う場合には、タイミングが重要です。会社の手続が終結してからでは、「早期着手」によるインセンティブ資産が認められなくなる可能性があります。

そのため、経営者(保証人)側の整理も会社の債務整理が終わる前に着手することが必要です。

おわりに

GLを適切に利用すれば、経営者が財産を失うリスクをなるべく回避しつつ、生活の再建や再チャレンジに向けた一歩を踏み出すことができます。残せる資産の範囲や、金融機関(対象債権者)との交渉の進め方は、ケースバイケースで複雑になることもありますので、まずはご相談ください。

【参考文献】

GL : 経営者保証ガイドライン

GLQA: 「経営者保証ガイドライン」Q&A